Chứng khoán Agirbank (Agriseco) vừa công bố báo cáo phân tích Những cổ phiếu có kỳ vọng lợi nhuận quý 2/2023 khả quan.

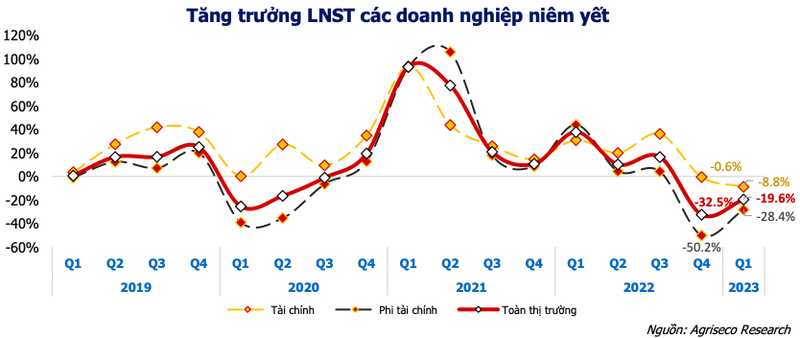

Quý 1/2023, lợi nhuận toàn thị trường đã giảm khoảng 20%, với sự suy yếu rõ nét của khối phi tài chính khi đã giảm gần 30% so cùng kỳ. Điều này phản ánh những khó khăn các doanh nghiệp đang gặp phải trong bối cảnh tình hình thế giới tiếp tục diễn biến phức tạp; tăng trưởng thấp đi kèm với rủi ro suy thoái tại nhiều nước đối tác lớn trong khi sức cầu trong nước chưa hồi phục hoàn toàn.

Trong quý 2/2023, các yếu tố khó khăn vẫn nhiều hơn thuận lợi, tuy nhiên Agriseco Research kỳ vọng với các chính sách hỗ trợ, khơi thông dòng vốn nền kinh tế sẽ thẩm thấu và giúp các doanh nghiệp dần vượt qua khó khăn, trước khi bước vào chu kỳ tăng trưởng mới trong các quý tới.

Thị trường chứng khoán cũng đang tích cực với mức tăng 6% kể từ đầu tháng 5, thanh khoản sôi động với những phiên giao dịch trên 20.000 tỷ đồng. Agriseco Research đã sàng lọc, lựa chọn những cổ phiếu có cơ bản tốt và có yếu tố đột biến lợi nhuận trong quý 2, và cho rằng đây là những cổ phiếu phù hợp để nắm giữ trong bối cảnh thị trường hiện tại.

CTCP Nhựa Bình Minh (HoSE: BMP). Kỳ vọng lợi nhuận quý 2/2023 duy trì đà tăng trưởng tích cực nhờ giá hạt nhựa đầu vào giảm: Biên lợi nhuận của BMP liên tục cải thiện và đạt mức cao kỷ lục trong quý 1/2023 ở mức 38,5% nhờ giá hạt nhựa đầu vào giảm.

Agriseco Research đánh giá xu hướng trên vẫn tiếp tục được duy trì trong quý 2/2023 khi giá hạt nhựa PVC tiếp tục trong xu hướng giảm và đang ở mức thấp hơn khoảng 27% so với cùng kỳ.

Nhu cầu có thể cải thiện nhờ thị trường bất động sản dần phục hồi: Các chính sách hỗ trợ của Chính phủ có thể dần thẩm thấu và giúp cho thị trường bất động sản ấm trở lại, qua đó giúp cải thiện nhu cầu đầu ra đối với các sản phẩm của BMP.

CTCP Tập đoàn Cienco 4 (UPCoM: C4G). Kỳ vọng lợi nhuận bán niên khả quan nhờ hạch toán từ các dự án: Cao tốc Bắc - Nam đoạn Cam Lộ - La Sơn, Phan Thiết - Dầu Giây; Sân bay Phú Bài... Ngoài ra, doanh thu và lợi nhuận Quý 2 có thể tới từ việc chuyển nhượng 2 dự án bất động sản (Long Sơn 1B và Long Sơn 3) trong quý 2/2023.

Theo chia sẻ của ban lãnh đạo, các hợp đồng trúng thầu năm nay đều có đơn giá tốt hơn, kết hợp với chi phí nguyên liệu giảm, do đó kỳ vọng lợi nhuận quý 2 có thể sẽ cao hơn đáng kể so với quý 1/2023. Ước tính trong 20 ngày đầu quý 2, lợi nhuận thu về của C4G đã gần bằng mức quý 1/2023.

CTCP Xây dựng Coteccons (HoSE: CTD). Yếu tố lợi nhuận trong 1H/2023 dự báo sẽ phục hồi nhờ cùng kỳ năm trước CTD phải trích lập dự phòng khoảng 257 tỷ đồng cho các khoản nợ xấu, chủ yếu tại dự án của Vạn Thịnh Phát. Đồng thời mặt bằng giá thép đã giảm khoảng 15-20% so với cùng kỳ và dự kiến tiếp tục giảm khi nhu cầu vẫn yếu và giá quặng sắt suy giảm.

Backlog chuyển tiếp sang năm 2023 của CTD ở mức tương đối cao, khoảng 17.000 tỷ đồng (chưa bao gồm dự án Lego). Agriseco Research kỳ vọng CTD sẽ hạch toán được các dự án trọng điểm đã ký trong năm 2022 vào năm nay cũng như trúng thêm các dự án hạ tầng trọng diểm.

CTCP Dược – Trang thiết bị Y tế Bình Định (HoSE: DBD). KQKD Q1 tăng trưởng tích cực nhờ doanh thu kênh ETC tăng 39% so cùng kỳ với sản phẩm thuốc điều trị ung thư và thuốc điều hòa miễn dịch tăng 84% so cùng kỳ khi 2 dây chuyền thuốc tiêm và thuốc viên ung thư hoạt động với hiệu suất cao.

Trong tháng 4, DBD vẫn duy trì được đà tăng trưởng ấn tượng với LNTT ước tăng 43% so cùng kỳ, qua đó Agriseco Research kỳ vọng KQKD Q2 của DBD vẫn sẽ tăng trưởng với động lực đến từ kênh ETC và dòng sản phẩm thuốc điều trị ung thư.

CTCP FPT (HoSSE: FPT). KQKD 4T/2023 tiếp tục duy trì mức tăng 20% về doanh thu và LNTT. Trong đó, mảng Công nghệ dự báo tiếp tục tăng trưởng 18-20% yoy nhờ các hợp đồng ký mới nước ngoài và doanh thu chuyển đổi số. Mảng Viễn thông tăng trưởng ổn định 8-10% so cùng kỳ từ lĩnh vực PayTV và Data 9,000 Center. Mảng Giáo dục duy trì mức tăng 30% so cùng kỳ.

Trong quý 2, FPT đã ký hợp đồng chuyển đổi số cho các địa phương như Cà Mau, Gia Lai. Bên cạnh đó, mặt bằng lãi suất giảm và tỷ giá ổn định giúp KQKD trên thị trường quốc tế ổn định hơn, đặc biệt tại Nhật Bản.

FPT có kế hoạch trả cổ tức 15% cổ phiếu và 10% tiền mặt trong Quý II/2023.

Tổng Công ty Hàng không Việt Nam (HoSE: HVN). Sản lượng khách đi qua các cảng hàng không tiếp tục phục hồi mạnh mẽ giúp HVN cải thiện doanh thu. Tính tới tháng 4, sản lượng khách đi qua các cảng hàng không đạt 36,4 triệu lượt. Trong đó lượt khách quốc tế đã hồi phục về mức 77-78% so với năm 2019 và giúp doanh thu vận tải hành khách của HVN gấp hơn 2 lần yoy. Agriseco Research kỳ vọng sản lượng khách quốc tế tới Việt Nam tiếp tục cải thiện thời gian tới, từ đó cải thiện doanh thu vận tải hàng không.

Giá xăng Jet A1 sụt giảm góp phần đẩy nhanh tiến trình cải thiện lợi nhuận của HVN. Trong bối cảnh lo ngại suy thoái kinh tế, EIA dự báo giá dầu thô sụt giảm từ 5-10% các tháng kế tiếp. Thông thường giá dầu thô diễn biến cùng chiều với giá xăng Jet A1, do đó Agriseco Research kỳ vọng lợi nhuận HVN tương lai sẽ có sự cải thiện, đặc biệt khi HVN đã lần đầu báo lãi trước thuế sau Covid-19 trong quý I/2023.

CTCP Phát triển Đô thị Kinh Bắc (HoSE: KBC). Kỳ vọng KQKD Quý II/2023 tăng trưởng tích cực nhờ doanh số cho thuê khu công nghiệp: KBC đã ký Biên bản ghi nhớ khoảng 83ha từ KCN Tân Phú Trung và KCN Nam Sơn Hạp Lĩnh. Agriseco Research dự báo KQKD Quý II của KBC sẽ tiếp tục tăng trưởng khả quan với doanh thu hơn 2.000 tỷ đồng, gấp từ 4- 5 lần so với cùng kỳ và LNST khoảng 900 tỷ đồng so với mức âm trong năm 2022.

Tiến độ triển khai bán hàng các dự án tích cực: Trong Quý I/2023, khoản người mua trả trước và nhận đặt cọc hơn 2.200 tỷ đồng, tăng gần 200 tỷ so với cuối năm 2022, chủ yếu từ các dự án KCN Quang Châu mở rộng, Nam Sơn Hạp Lĩnh, Tân Phú Trung, KĐT Tràng Duệ và Phúc Ninh. Điều này cho thấy tiến độ bán hàng năm 2023 khả quan và kỳ vọng KQKD sẽ tăng trưởng mạnh so với mức nền thấp cùng kỳ.

Tình hình tài chính duy trì lành mạnh giúp giảm áp lực nợ vay: Mặc dù vay nợ tăng gần 600 tỷ đồng so với đầu năm nhưng các hệ số đòn bẩy tài chính vẫn ở mức an toàn. Tỷ lệ nợ vay vẫn nhỏ so với tổng tài sản và tài sản lưu động. Theo đó, Agriseco Research cho rằng KBC sẽ có đủ nguồn lực tài chính để trả nợ trái phiếu đáo hạn.

Tổng CTCP Dịch vụ Tổng hợp Dầu khí (HoSE: PET). Kỳ vọng lợi nhuận Q2.2023 tăng trưởng so với mức cùng kỳ: Hoạt động kinh doanh nhiều khả năng sẽ cải thiện nhẹ so với mức nền thấp cùng kỳ và cao hơn so với quý I/2023 nhờ mảng thiết bị di động. Bên cạnh đó, 2 mảng dịch 4,000 vụ hậu cần phân phối và dịch vụ catering tăng trưởng ổn định sẽ tiếp tục đóng góp vào lợi nhuận của PET trong Quý 2 và cả năm 2023.

Nhu cầu tiêu dùng kỳ vọng bắt đầu khởi sắc từ nửa cuối năm: Trong nửa cuối năm, nhu cầu tiêu dùng kỳ vọng khởi sắc nhẹ trở lại nhờ chính phủ dự kiến ban hành NQ giảm thuế 10% xuống 8% từ 1/7/2023 và chính sách tăng lương cơ sở cũng bắt đầu từ tháng 7; Nhu cầu tiêu dùng sản phẩm điện thoại tăng lên nhờ hiệu ứng Iphone mới ra mắt tháng 9.

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HoSE: PVD). Dự kiến KQKD quý II/2023 phục hồi mạnh khi (1) Giá giàn thuê tự nâng đã tăng khoảng 20% trong quý I/2023, hiệu suất giàn thuê cải thiện so với mức 55-60% cùng kỳ nhờ khối lượng công việc lớn, (2) Lợi nhuận quý II/2022 là mức nền thấp trong lịch sử hoạt động khi ghi nhận âm 74 tỷ đồng.

Nhu cầu giàn khoan dự kiến ở mức cao, tạo ra khối lượng công việc lớn để PVD thực hiện trong dài hạn. Theo PVD, các giàn JU của PVD đều đã có hợp đồng khoan năm 2023, trong đó có giàn PVD II và PVD III lần lượt phục vụ các hợp đồng dài hạn tại Indonesia và Malaysia. Bên cạnh đó, đại dự án Lô B - Ô Môn có thể tạo ra nguồn khối lượng công việc khổng lồ cho các doanh nghiệp khoan dầu như PVD, dự kiến sẽ có trên 700 giếng khai thác tại dự án này.

CTCP Đường Quảng Ngãi (UPCoM: QNS). Cập nhật KQKD 4 tháng 2023: Doanh thu 3.410 tỷ đồng (+28% yoy) và lợi nhuận trước thuế 580 tỷ đồng (+98% yoy) với động lực tăng trưởng chính đến từ mảng đường.

Sản lượng đường cao nhất trong vòng 5 năm qua: Tổng sản lượng đường ước tính đạt 200.000 tấn (+54% yoy) trong năm 2023, cao nhất trong vòng 5 năm qua nhờ mở rộng diện tích canh tác (+19% yoy) và năng suất mía bình quân tăng.

Kỳ vọng mảng đường tiếp tục duy trì đà tăng trong Q2.2023: (1) Giá đường trong nước tăng theo giá đường thế giới. Giá đường trong nước tháng 5/2023 (RS An Khê) tăng 12% yoy lên mức 20.000 đồng/kg (2) Tham gia vào kênh thương mại hiện đại. QNS bắt đầu chuỗi bán lẻ với nhãn hiệu “Đường An Khê” tại BHX bắt đầu từ T3/2023. Trong T5/2023 sẽ tiếp tục hợp tác với Big C, Coop, Winmart.

Vnindex

" Tâm thái tốt nhất của một người: Là không dựa dẫm vào bất kỳ ai, không ghen tị với bất kỳ ai, không đánh giá thấp bất kỳ ai, không cười nhạo ai đó, làm việc trong âm thầm, sống lương thiện và bao dung. "

[ Đông ấy hoa nở lại tàn https://t.me/c/1784216282/37 ]